ふるさと納税の上限額はいくらでしょうか?

ご相談者

ご相談者ふるさと納税を行ってみようと思うのですが、いくらまで寄付すればよいのでしょうか。

さつき相続

さつき相続寄付できる上限額について、ご説明しますね。

目次

ふるさと納税とは

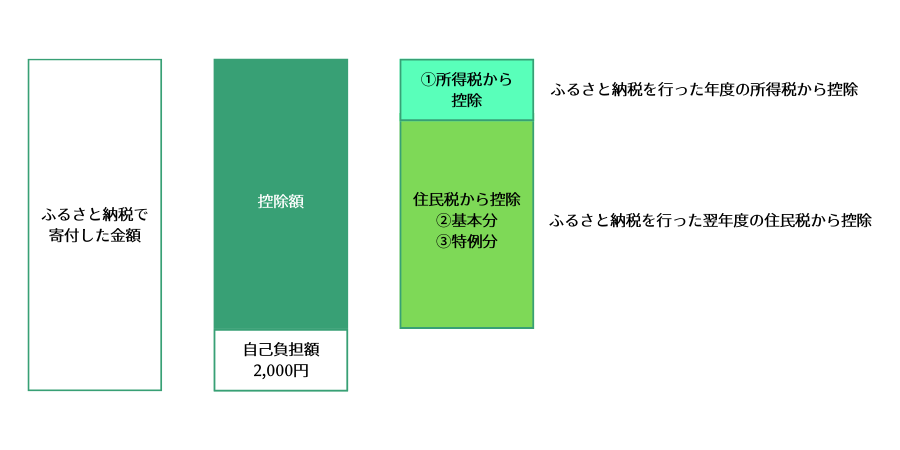

ふるさと納税は、ご自身の選ばれた自治体に寄付された場合に、寄付額のうち2,000円(下図の自己負担額)を超える部分について、原則として所得税と住民税から全額控除される制度です。

ただし、この控除額には上限があり、その上限額は例えば地震保険料のように上限5万円と一律に決まっているわけではなく、各人によって変わります。

それぞれの具体的な控除額の計算方法を以下でご説明します。

所得税からの控除(上図の①)

所得税からの控除は、以下の計算式で計算します。

(ふるさと納税額-2,000円)× 所得税の税率(復興特別所得税を加味)

※ 総所得金額等の40%が上限

総所得金額等とは、ざっくり言うと給与所得(給与所得控除額を控除後)や不動産所得(収入から経費等を控除後)等の所得を合計した金額のイメージです。

所得税の税率は、所得金額が大きくなるほど高くなる超過累進課税方式が採用されています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円 | 5% | ー |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 ~ | 45% | 4,796,000円 |

(ご参考:国税庁HP)

住民税からの控除(上図の②と③)

住民税からの控除は、以下の計算式で計算します。

基本分 (ふるさと納税額-2,000円)×10%

※ 総所得金額等の30%が上限

特例分 (ふるさと納税額 ー 2,000円)×(100% - 10%(基本分)- 所得税の税率(復興特別所得税を加味))

※ 上記特例分が住民税所得割額の2割を超える場合は 住民税所得割額×20% で計算され、ふるさと納税-2,000円の全額が控除されないことになり、ここが上限となります。

ちなみに、住民税所得割額は所得税の課税所得金額(所得金額ー所得控除額)と同じような考え方ですが、例えば所得税の基礎控除額は48万円のところ、住民税は43万円など概して住民税の所得控除額のほうが低く計算される傾向にあります。

住民税の詳細な計算方法については、例えば大阪市のHPなどが参考になります。

簡易な限度額計算式

ふるさとチョイスさんや、さとふるさん等のふるさと納税のお取り扱いサイトでもふるさと納税の限度額の目安を知ることができますが、ご自身で計算される場合は和光市や香芝市などの自治体のHPで紹介されている以下の計算式が簡素化されていて便利だと思います。

1.総合課税の場合

| 所得税の課税所得額 | 所得税の税率 | 上限額の計算式 |

|---|---|---|

| ~ 195万円以下 | 5% | 個人住民税所得割額×23.558%+2,000円 |

| 195万円超 ~ 330万円以下 | 10% | 個人住民税所得割額×25.065%+2,000円 |

| 330万円超 ~ 695万円以下 | 20% | 個人住民税所得割額×28.743%+2,000円 |

| 695万円超 ~ 900万円以下 | 23% | 個人住民税所得割額×30.067%+2,000円 |

| 900万円超 ~ 1,800万円以下 | 33% | 個人住民税所得割額×35.519%+2,000円 |

| 1,800万円超 ~ 4,000万円以下 | 40% | 個人住民税所得割額×40.683%+2,000円 |

| 4,000万円超 ~ | 45% | 個人住民税所得割額×45.397%+2,000円 |

2.分離課税の場合

| 所得税の課税所得額 | 所得税の税率 | 上限額の計算式 |

|---|---|---|

| 上場株式等に係る配当所得※ | 15% | 個人住民税所得割額×26.779%+2,000円 |

| 土地・建物等に係る短期譲渡所得 | 30% | 個人住民税所得割額×33.687%+2,000円 |

| 土地等に係る事業所得等 | 40% | 個人住民税所得割額×40.683%+2,000円 |

※ 株式等に係る譲渡所得、先物取引に係る雑所得等、土地・建物等に係る長期譲渡所得についても同様

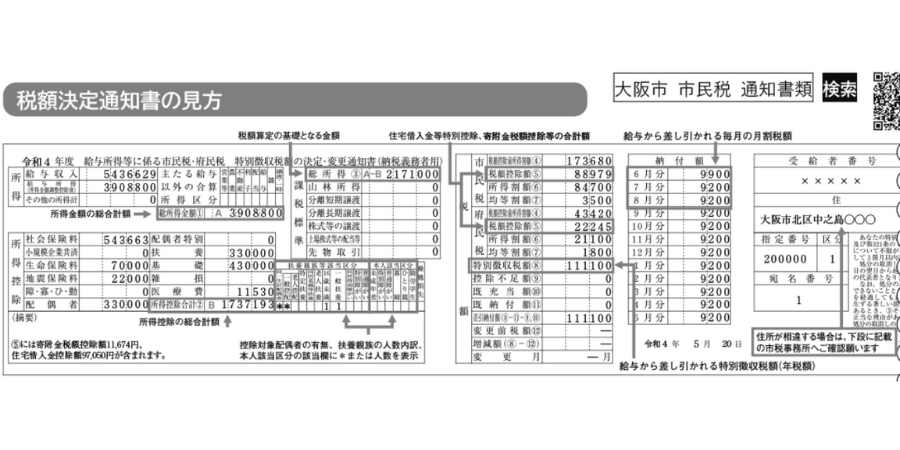

なお、住民税所得割額はどこで見ればよいのか、との疑問が出てくるかと思いますので、大阪市のHPに記載されていた住民税の特別徴収税額の決定通知書の様式(給与所得の場合)で確認してみます。

少し字が見にくいかもしれませんが、真ん中少し右にある市民税と府民税の「税額控除前所得割額④」から調整控除額を差し引いた金額の合計で、「税額控除額⑤」に調整控除額しか該当がなければ、市民税と府民税の「所得割額⑥」の合計となります。

→上図では住宅借入金等特別控除など調整控除額以外の控除額が含まれているようですので、単純に「所得割額⑥」の合計とはならないと思われます。

住民税は、所得税の確定申告書を出した後に計算されますので、ふるさと納税の上限額は未確定の段階で試算することになります。そのため、ふるさと納税額は少し余裕を持たせた形で試算されるのが良いかと思います。

を譲渡することになったのですが・・・-300x158.png)