取引相場のない株式等の評価明細書の様式及び記載方法等の改正(令和6年1月1日以降)について

さつき相続

さつき相続令和6年1月1日以降、取引相場のない株式等の評価明細書の様式が改正されるため、その概要をご説明します。

目次

改正の趣旨

令和5年10月6日に公表された『「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び 記載方法等について」の一部改正(案)に対する意見募集の結果について』の中において、その改正の趣旨について、国税庁は以下のように回答しています。

取引相場のない株式等の評価明細書においては、千円単位で表記される箇所が多いところ、数百円の金額が計上されている場合はその数百円が切り捨てられ、ゼロと表記されることになっていたため、そのゼロを使い掛け算、割り算をすると、本来であれば一定の金額が計上されていたにも拘らず、正確な計算がなされないおそれがあるため、計算方法を明確化されることになりました。

改正内容

上記明細書における各欄の金額は、各表の記載方法等に定めがあるものを除き、各欄の表示単位未満の端数を切り捨てて記載することとされています。

ただし、今回の改正により、以下の場合には表示単位未満の端数を切り捨てることによりゼロとなる場合でも当該端数を切り捨てず、分数により記載することとされました。ただし、納税義務者の選択により、分数ではなく小数により記載することができるとされています。 なお、少数により記載する場合、小数点以下の金額のうち、以下のイ又はロに掲げる株式数の桁数に相当する数の位未満の端数を切り捨てたものを記載することとされました。

イ 課税時期における株式数

第1表の1の「⒈ 株主及び評価方式の判定」の「評価会社の発行済株式又は議決権の総数」欄の①の株式数(評価会社が課税時期において自己株式を有する場合には、その自己株式の数を控除したもの)

ロ 直前期末における株式数

第4表の「⒈ 1株当たりの資本金等の額等の計算」の「直前期末の発行済株式数」欄の②の株式数(評価会社が直前期末において自己株式を有する場合には、その自己株式の数を控除したもの)

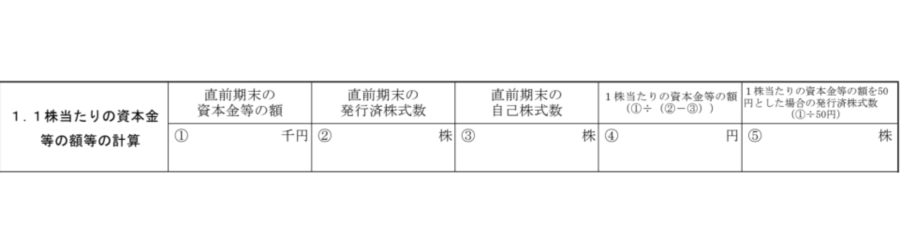

端数処理の例 第4表の④の金額を計算する場合

④の金額の計算 3,000千円 ÷(4,500,000株-0株)= 0.666666666…… この場合、発行済株式数(②-③ = 4,500,000株)が7桁であるため、その桁数(小数点以下7位)未満の端数を切り捨てた金額を④の金額として記載します。

(出所:国税庁HP 取引相場のない株式(出資)の評価明細書の記載方法等)

改正に係る主な記載例

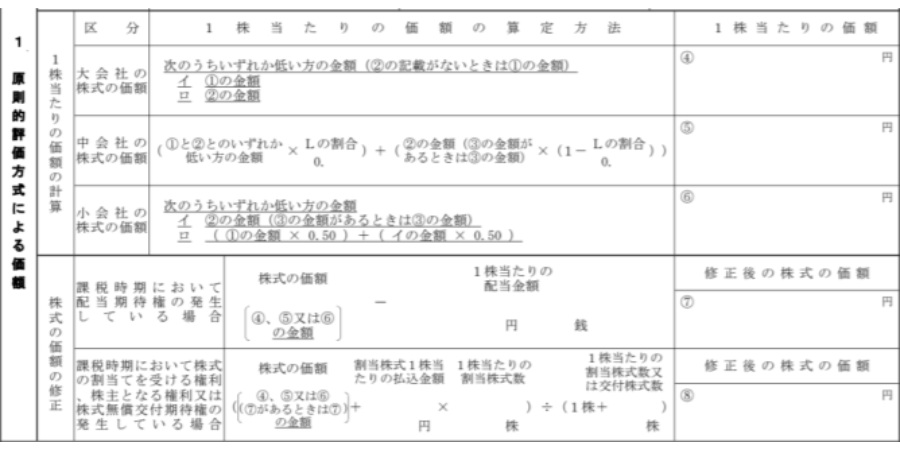

第3表 一般の評価会社の株式及び株式に関する権利の価額の計算明細書

1株当たりの価額の計算(大、中、小会社) 「1.原則的評価方式による価額」のうち、「1株当たりの価額の計算」欄の⑤及び⑥の各金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(課税時期基準)により記載します。

「株式の価額の修正」欄について、「課税時期において配当期待権の発生している場合」欄の⑦及び「課税時期において株式の割当てを受ける権利、株主となる権利又は株式無償交付期待権の発生している場合」欄の⑧の各金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(課税時期基準)により記載します。

「2.配当還元方式による価額」のうち、「1株当たりの資本金等の額」欄の⑬の金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(直前期末基準)により記載します。

「配当還元価額」欄のうち、 ⑲の金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(直前期末基準)により記載します。

第4表 類似業種比準価額等の計算明細書

「⒈ 1株当たりの資本金等の額等の計算」の「1株当たりの資本金等の額」欄の④の金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(直前期末基準)により記載します。

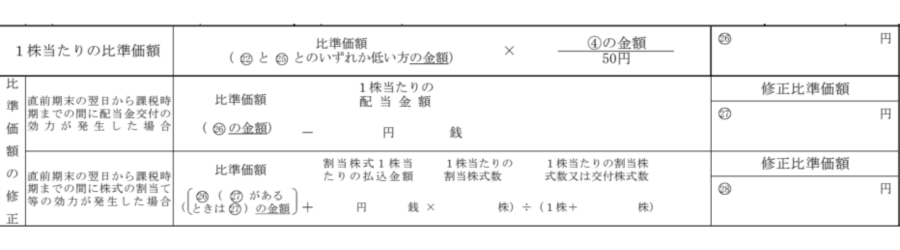

「3.類似業種比準価額の計算」のうち、「1株当たりの比準価額」欄の㉖の金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(直前期末基準)により記載します。

「比準価額の修正」の各欄は、次により記載します。

イ 「直前期末の翌日から課税時期までの間に配当金交付の効力が発生した場合」欄の㉗の金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(直前期末基準)により記載します。 ロ 「直前期末の翌日から課税時期までの間に株式の割当て等の効力が発生した場合」欄の㉘の金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(課税時期基準)により記載します。

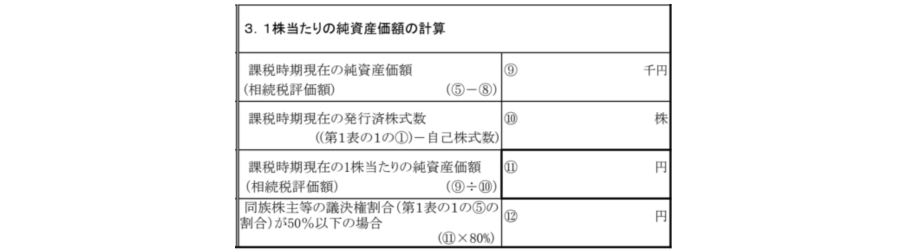

第5表 1株当たりの純資産価額(相続税評価額)の計算明細書

「⒊ 1株当たりの純資産価額の計算」のうち、「課税時期現在の1株当たりの純資産価額(相続税評価額)」欄及び「同族株主等の議決権割合(第1表の1の⑤の割合)が50%以下の場合」欄の各金額について、表示単位未満の端数を切り捨てることによりゼロとなる場合は、分数等(課税時期基準)により記載します。

の財産が相続財産に含まれると指摘されたのですが・・・-300x158.png)