不動産M&Aという手法があると聞いたのですが・・・

大家さん

大家さん先日、不動産M&Aという手法があると聞いたのですが、どのようなことでしょうか?

さつき相続

さつき相続不動産売却時の手残りを多くする時や事業承継の際に使われる手法のことですね。

目次

不動産M&Aの仕組み

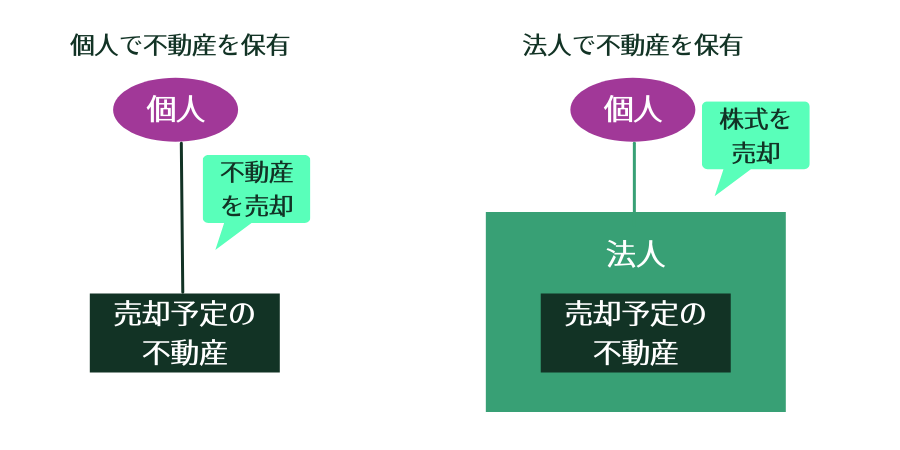

不動産を所有する方法としては、個人で所有する方法と法人で所有する方法があります。

一般的に不動産M&Aは、ある不動産を売却する場合に不動産を売却するのではなく、その不動産を所有する会社ごと売却する方法を言います。

所得税率が高い方にとっては、後者の会社ごと売却するほうが手残りが多くなる可能性があります。

法人が不動産を売却した後、配当等で個人に資金を還流した場合

(ⅰ) 不動産の譲渡益に対して約35%の法人税等

(ⅱ) 法人税控除後の手残り金額に対して、配当等の所得税、住民税が最大約55%

不動産の譲渡益に対する法人税支払い後は約65%相当額(1-法人税等約35%)を配当で個人に支払った場合、手許には29%程度の現金しか残らない可能性があります(65%×(1-所得税等約55%)≒29%)。

個人が法人の株式ごと不動産を売却した場合

株式の譲渡益に対して、所得税15.315%、住民税5% 合計20.315%

株式の譲渡益に対する所得税、住民税を支払った後でも約8割の現金が手許に残ります(1-所得税等約20%)。

【ご参考】個人の課税関係

個人がその不動産を所有されていた期間に応じて、短期譲渡所得と長期譲渡所得に分かれます。

・短期譲渡所得・・・譲渡した年の1月1日現在で所有期間が5年以下の不動産を譲渡した場合の所得

所得税15.315%、住民税5% 合計20.315%

・長期譲渡所得・・・譲渡した年の1月1日現在で所有期間が5年を超える不動産を譲渡した場合の所得

所得税30.63%、住民税9% 合計39.63%

なお、この譲渡所得課税については富裕層に有利ということで、現行の岸田政権において見直しが行われる可能性もありますので、今後の在り方に注意が必要です。

事業承継における会社分割の活用

会社によっては、本業が振るわなくなった際の資金補填のために収益物件を手に入れて、賃貸経営も行っている場合があります。

時代の流れにより、本業について親族内で後継者がいない場合、例えば、会社分割により本業(小売業、製造業など)と不動産賃貸業を分けて、本業については役員等または第三者に引き継いでもらい、子どもたちには不動産賃貸業を残したいというニーズが出ることもあります。

このような場合に、会社分割という組織再編手法を使えば、法人税がかからずに本業を行う会社と不動産賃貸業を行う会社を別々の会社に引き継ぐことが可能になる場合があります(簿価のまま移転)。

上記の例で行くと、以前は会社分割の税制適格要件※として、会社分割後のA社とB社は個人を通じて、それぞれ100%所有する完全支配継続要件が求められていたのですが、平成29年度の税制改正により、A社に対する完全支配継続要件が求められなくなったため(B社では求められます)、A社を売却しても不動産等に対する含み益に対して課税されないこととされました。

※ 会社分割等の組織再編を行うと、原則として会社が所有する資産の含み益に対して課税されますが、一定の税制適格要件を満たすことにより課税されない場合があります。

組織再編については必須の手法ではありませんが、活用できれば事業承継の選択肢が大きく広がりますので、是非検討の選択肢に入れていただきたいと思います。

不動産M&Aは色々な選択肢がある

ただし、譲渡する事業の価値が小さい場合には手続きが煩雑となる組織再編は使わずに事業譲渡等を選択する場合もあります。

また不動産を取得することを主眼として会社を買う(株式を取得する)ということになると、偶発債務(帳簿外の負債など)を引き継いでしまうリスクもあるため、ダイレクトに不動産だけを購入するケースもあります。

さらに、本業や不動産事業が含み益か含み損かによっても、色々と選択肢があるため、事前の検討は必ず行った方が良いと考えられます。