賃貸経営で耳にするデッドクロスって何ですか?

大家さん

大家さん賃貸経営ではデッドクロスに気を付けないといけないと聞いたのですが、デッドクロスとは何ですか?

さつき相続

さつき相続デッドクロスを理解するには、利回りとキャッシュフロー(資金の手残り)の関係を理解する必要があります。

目次

利回りとキャッシュフローの関係

利回りは、一般的に表面利回りと実質利回りに区分されます。

表面利回りとは、賃料収入÷物件価額で表されます。例えば、賃料収入が1千万円で、物件価額が1億円の場合、1千万円÷1億円=10%となります。

実質利回りとは賃料収入から必要経費を控除した利益÷物件価額で表されます。例えば、上記の例で必要経費が300万円かかったとすると、(1千万円-300万円)÷1億円=7%となります。

不動産投資などで物件情報の広告が出ている場合の利回りは、一般的に前者の表面利回りを指しますので、例えば、「(表面)利回り3%で定期預金よりはるかに高い利回りですよ」というセールストークは鵜呑みにはできない(空室等のリスクや必要経費は加味されていないため、実質利回りも考慮が必要)ということなのです。

他方、キャッシュフローとは文字どおり資金の手残りのことを意味し、実質利回りで計算された利益=キャッシュフローとはならないことが一般的です。

利回りとキャッシュフローとの典型的な差異が生じるのは、減価償却費です。

減価償却費とは例えば、RC造りの居住用マンションを1億円で購入した場合、購入した年度に1億円全額を費用として落とすのではなく、建物が稼働する期間(耐用年数)を通じて按分していく考え方を言います。仮に、耐用年数を47年とすると212万円(1億円÷47年≒212万円)を47年に亘り計上するイメージになります(毎年一定額を計上する定額法前提)。

仮に、先ほどの1億円を手許現金で購入した場合、購入年度では現金が1億円出ていきますが、費用(減価償却費)は212万円となり、支出した現金と費用が一致しません。他方、購入年度以外では現金が出て行っていないのに費用が計上される点でも差異が生じているのがお分かりいただけると思います。

ちなみに、俗に言う黒字倒産も、この会計上の利益とキャッシュフローの差異が原因で起きる事象です。

例えば、掛けで商品を売った場合、会計上は売上が上がります。しかし、売掛金の回収は先になる一方で、仕入や借入返済に係る現金支出のタイミングが先になると資金がショートしてしまい、資金の手当てができなければ倒産してしまうのです。

逆に、資金さえあれば、いくら赤字を出したとしても倒産することはないということになります。

会計上の利益とキャッシュフローは一致するとは限りません。賃貸経営における典型例が減価償却費で、現金を支出した年度と会計上の費用として計上する年度が異なることがあります。

借入金の返済が費用にならないのはなぜ?

大家さんからよくご質問を受ける「借入金の返済が費用にならないのはなぜ?」についても、ここでご説明させていただきます。

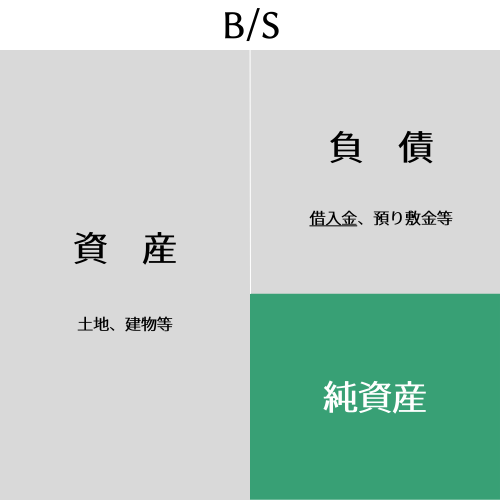

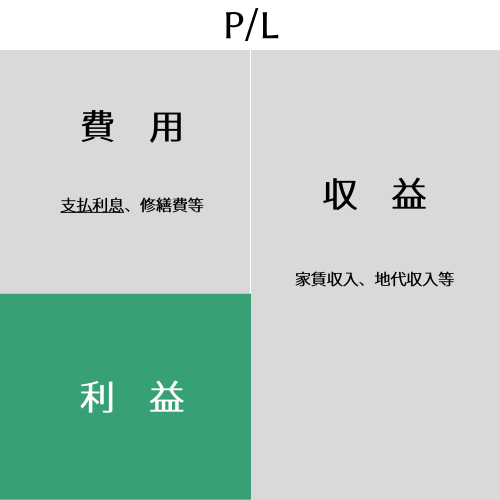

大家さんにとって、大切な決算書は大きく二つ、B/S(Balance Sheet、貸借対照表)とP/L(Profit and Loss Statement、損益計算書)があります。

B/Sは決算時点でいくら持っているかを表していて、P/Lは決算期間を通じていくら儲かったかを表しています。

借入金はB/Sの負債に該当し、支払利息はP/Lの費用に該当します。すなわち、借入返済時に元本と利息をお支払いされていると思いますが、このうち費用となるのは支払利息だけとなるのです。

これを逆から見ると、借入時には借入金を収益と見て税金がかからなかったことと整合します。

デッドクロスとは

デッドクロスとは、賃貸物件を借入金で購入したときに出てくる概念で、借入返済による現金の支出が減価償却費を上回るタイミングのことを言います。

借入返済よりも減価償却費を多く計上できているときは、利益が抑えられているため、法人税、所得税等の税金の支払いが少なくて済みます。しかし、借入返済よりも減価償却費が少なく又は全く計上できなくなったときは利益が出てしまい、税金の支払いが増えるため、これまでよりも資金収支を圧迫してしまう可能性があることに注意が必要です。

賃貸経営は他の事業に比べて資金収支が読みやすいため、事前に物件の収支計画をシミュレーションして、資金が不足しないように各年度のキャッシュフローを確認しておくことが望まれます。