株式交付で持株会社を作りませんか、と提案が来たのですが・・・

社長

社長先日、株式交付による持株会社化の提案があったのですが、株式交付とはどのような制度ですか?

さつき相続

さつき相続株式交付は令和元年の改正会社法でできた新しい組織再編の手法です。

目次

株式交付とは

株式交付とは、株式会社が自社の株式を対価として、他の株式会社を子会社化(議決権の50%超を保有)するための組織再編手法です。

今でも株式交換という手法があるのですが、株式交換は他の株式会社の株式を100%取得し、完全子会社化する場合でないと使えませんでしたが、100%でなくても子会社化したいニーズがあることから、新たに株式交付という手法が創設されました。

なお、株式交付は他の株式会社を子会社化することを目的としているため、既に他の株式会社の議決権の過半数を取得している場合や、議決権の過半数に満たない株式を取得する場合は行うことができません。

株式交換と株式交付の主な比較

| 項目 | 株式交換 | 株式交付 |

|---|---|---|

| 親会社 | 株式会社、合同会社 | 株式会社のみ |

| 契約主体 | 株式交換完全親会社と株式交換完全子会社 | 株式交付親会社と株式交付子会社の株主 →株式交付子会社は契約当事者ではない |

| 対価 | 株式交換完全親会社の株式を1株も 交付しないことが可能 | 株式交付親会社の株式を必ず交付 →金銭等の対価を組み合わせることは 可能 |

| 子会社による 親会社株式の取得 | 株式交換完全子会社の株主に交付する限度 で取得可能 | 株式交付の対価として取得することは 不可 |

株式交付の適用例

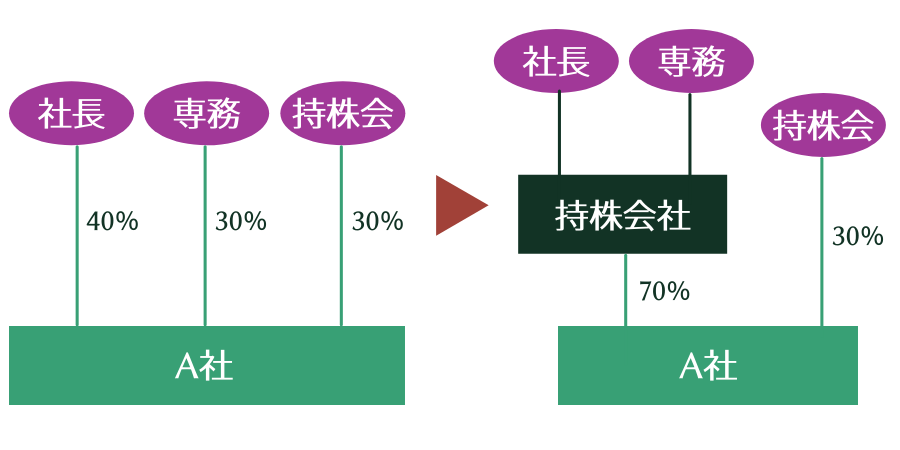

下記の左側のように社長(父)、専務(長男)、持株会が株主となっているA社があるとします。

ここで、社長と専務だけの持株会社を作りたい場合、株式交換だとA社株式のすべてを取得する必要があり、持株会も持株会社の株主となってしまいますが、株式交付だと持株会を残したまま、社長と専務だけの株式を取得することが可能となります。

ちなみに、持株会社(資産管理会社)は社長ご一族だけで作り、外部の株主は入れないケースが多いです。

株式交付では、後継者(下記事例では専務)がまだ若い、または社長に換金ニーズがない等で、社長が今しばらくは株式を保有しておきたいという場合等に活用されることが想定されます。

株式譲渡と株式交付の主な比較

| 項目 | 株式譲渡 | 株式交付 |

|---|---|---|

| 資金調達 | 必要 | 不要 金銭交付を組み合わせる場合は必要 |

| 株式譲渡益課税 | 株式譲渡益が発生する場合は課税 | 株式交付親会社の株式の交付を 受ける場合は課税繰延べ ※ |

| 親会社の資本金 | 変動なし | 増加する可能性あり |

株式買い取りにかかる資金調達が可能か、株式譲渡益課税がどのぐらい発生するか(株価がいくらぐらいになるか)、株式譲渡による換金ニーズがどの程度あるか等も踏まえて、手法を選択する必要があります。

2022年12月16日に令和5年度税制改正大綱が公表され、以下の措置が講じられましたので、ご注意ください。

令和5年10月1日以降に行われる株式交付について、株式等を対価とする株式の譲渡に係る所得の計算の特例の対象から株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く)に該当する場合が除外されることになりました(法人税、所得税)。