賃貸マンションやアパートを建てることがなぜ相続税対策になるの?

大家さん

大家さんよく賃貸マンションを建てることが相続税対策になると聞くのですが、具体的にはどのようなことですか?

さつき相続

さつき相続相続税の計算における財産評価が関係してきますので、ご説明させていただきます。

目次

財産評価の仕組み

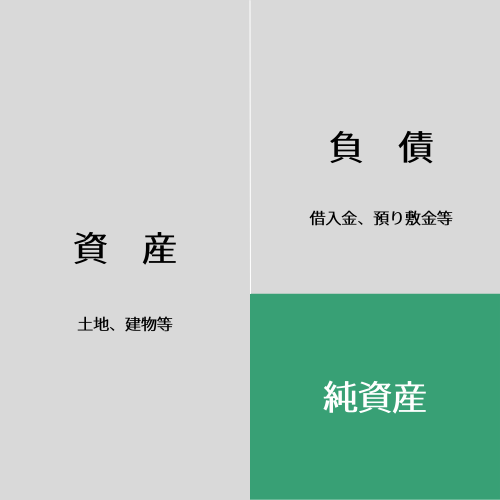

相続税は現預金や不動産等のプラスの財産(資産)から借入金等のマイナスの財産(負債)、葬式費用を差し引いた正味財産(純資産)をベースにして課税されます。

例えば、1億円で賃貸不動産(土地3千万円と建物7千万円)を現金で購入したとします。

個人や法人で会計帳簿を付けるときは、資産に土地3,000万円、建物7,000万円を計上する一方で、資産から1億円の現金が減少することになります。すなわち、資産の中の入り繰りなので、資産自体に増減はありません。

他方で、財産評価上は評価の安全性を見て、土地は路線価ベース(時価の8割程度)、建物については固定資産税評価ベース(時価の5~6割程度)で評価されます。さらにこれらを賃貸すると、自分では使用することができず、一定の制約がかかるため、追加で評価額が下がることになります。

貸家建付地の評価・・・自用地としての価額 ー 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

貸家の評価・・・固定資産税評価額 ー 固定資産税評価額 × 借家権割合 × 賃貸割合

上記の例で、自用地としての価額を2,400万円、建物の固定資産税評価額を4,200万円、借地権割合を60%、賃貸割合を100%とすると、建物と土地の評価額はそれぞれ以下のようになります。

土地の評価額・・・2,400万円 ー 2,400万円 × 60% × 30% × 100% = 1,968万円

建物の評価額・・・4,200万円 ー 4,200万円 × 30% × 100% = 2,940万円

合計の評価額・・・1,968万円 + 2,940万円 = 4,908万円

購入に際して支出した現金は1億円なのに対して(資産が1億円マイナス)、土地と建物の評価は4,908万円に下がっていますので(資産が4,908万円プラス)、差し引き5,092万円が純資産のマイナスとなり、相続財産を圧縮する効果があるということなのです。

上記はご説明用に簡便的な評価を行っていますので、いつも上記どおりの効果が得られるわけではないことにご留意ください。

ただし、賃貸需要のない場所に賃貸マンションを建築(購入)する等、賃貸経営が成立するかの検討を行わないと、相続税は下がったとしても収支を悪化させ、本末転倒となる恐れがあることにも注意が必要です。

あわせて読みたい

賃貸経営はスタートがピークとなるビジネスです

先日、建築会社から賃貸マンション建築の提案があり、事業計画をいただいたのですが、見るべきポイントはありますか? はい、賃貸経営はスタートがピークとなるビジネス…

借入れをすると相続税対策になるのか

これもよくあるご質問です。

結論から申し上げますと、手持ちの現金を出すのと借入れをするのとでは、財産評価上は差異がありません。

手持ちの現金で購入する場合は、上記の説例のとおりで、1億円の現金が減り、4,908万円の不動産が増えますので、差し引き5,092万円が純資産のマイナスとなります。

他方、借入れで購入する場合は、借入金1億円が増え(負債が1億円プラス)、4,908万円の不動産が増えますので(資産が4,908万円プラス)、差し引き5,092万円が純資産のマイナスとなり、結果が同じになります。

以上のように、財産評価上は差異がありませんが、賃貸経営上は手許現金1億円を使って支払利息の発生を抑えるのか、それとも借入れを行って手許現金を残しておき、将来の不測の事態に備えるか等の判断が必要になりますので、ご留意ください(もちろん、一部頭金を入れて、残りを借入れにする等も可能です)。

の財産が相続財産に含まれると指摘されたのですが・・・-300x158.png)