不動産所得等に係る青色申告の10万円控除要件が変わります

大家さん

大家さん青色申告だと簡易な帳簿でも10万円控除ができるんですよね?

さつき相続

さつき相続今はそうですが、令和9年度以降は改正が予定されています

目次

青色申告特別控除

青色申告者に対する特典の一つとして、青色申告特別控除があり、それぞれの要件に応じて55万円、65万円、10万円の控除が受けられます。

55万円の特別控除

以下の要件を満たす場合、55万円の青色申告特別控除が受けられます。

1.不動産所得または事業所得を生ずべき事業を営んでいること。

2.上記所得に係る取引について、複式簿記等の正規の簿記の原則により記帳していること。

3.2に基づいて作成した貸借対照表、損益計算書等を確定申告書に添付して、この控除を受ける金額を記載し、その確定申告期限までに申告書を提出すること。

65万円の特別控除

以下の要件を満たす場合、65万円の青色申告特別控除が受けられます。

1.上記55万円の特別控除の要件を満たしていること。

2.次のいずれかに該当していること。

(1)その事業に係る仕訳帳および総勘定元帳について、電子帳簿保存を行っていること。

(2)所得税の確定申告書等の提出について、その申告期限までにe-Taxを使用して行うこと。

10万円の特別控除

上記の55万円の特別控除、および65万円の特別控除の要件に該当しない青色申告者が受けられます。

すなわち、複式簿記等の正規の簿記の原則によらない簡易簿記であっても10万円の控除は受けられることになっています。

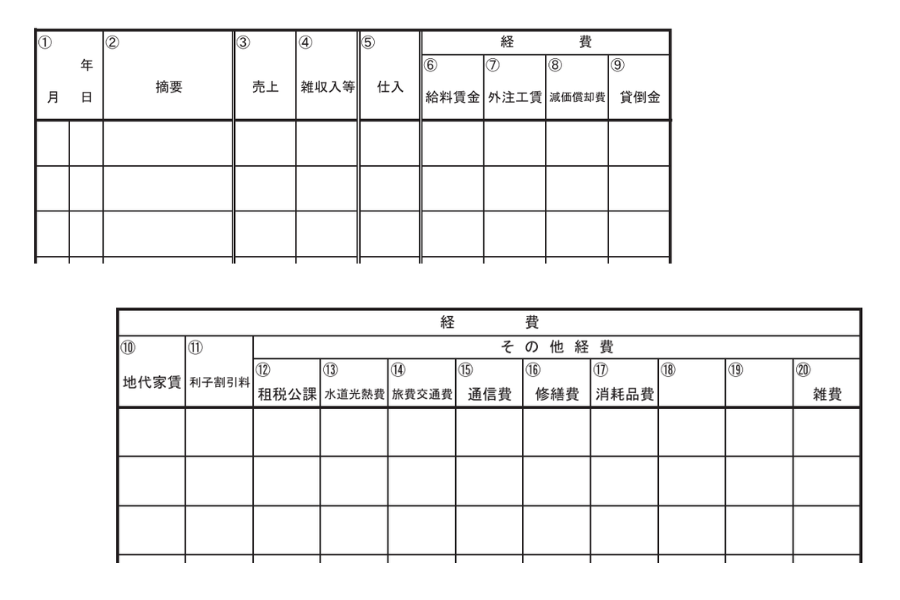

【ご参考】簡易簿記のイメージ(国税庁の「帳簿の記帳の仕方」より抜粋)

今回の改正点

令和9年度分以降、その年の前々年分(2年前)の不動産所得等に係る収入金額が1,000万円を超える場合、10万円の特別控除が受けられなくなります。

他方、上記の収入金額が1,000万円以下の場合は従来どおり、10万円の特別控除が受けられます。

なお、不動産所得の収入金額が1,000万円超である場合、事業的規模の方のみが控除対象外となり、業務的規模の方は従来どおり10万円の特別控除が受けられることとされています。

これも富裕層に対する増税の改正と考えられます。

【ご参考】事業的規模と業務的規模

不動産の貸付けが事業として行われているかどうかは、原則として社会通念上事業と称するに至る程度の規模で行われているかどうかによって、実質的に判断することとされています。

例えば、建物の貸付けについては、以下のいずれかに該当すれば、原則として事業として行われているものとして取り扱われることとされています。

①貸間、アパート等については、貸与することのできる独立した室数が概ね10室以上であること。

②独立家屋の貸付けについては、概ね5棟以上であること。