自社株式に係る相続税が思ったよりも高額だったのですが、納税資金を手当てする方法はありますか?

相続人

相続人生前に先代社長から株式の承継ができず、後継者の長男が相続することになったのですが、思っていたより評価額が高くて困っているのですか・・・

さつき相続

さつき相続会社自身に株式を買い取ってもらう方法があります(金庫株)。相続時には以下の2つの特例がありますので、忘れずに検討してください。

できれば、生前のうちに事業承継を終えておくのが最善の策ですが、場合によっては事業承継が進まず、先代社長が多くの株式を保有したまま、相続が発生するケースもあります。

非上場株式の相続時の時価については、財産評価基本通達を参考にして計算されますが、会社の業績等によっては思わぬ高額な評価となる場合があり、後継者にとってはかなりの納税負担を強いられるおそれもあります。

そのような場合にいわゆる事業承継税制の検討だけではなく、自己株式の取得についても検討していただければと思います。

目次

自己株式の取得

会社法の取り扱い

会社が特定の株主から自己株式を取得する場合には株主総会の特別決議が必要となり(会社法160条1項、309条2項2号)、さらに他の株主が保有する株式についても買取るよう追加請求ができることとされています(会社法160条3項)。

後者の売主追加請求が曲者で、会社の財政状態等によっては自己株式の取得が困難となるケースもあります。

ここで、相続の場合は特例があり、相続人が相続により取得した株式を取得する場合には、原則として売主追加請求は適用しないこととされています(会社法162条)。

税務の取り扱い(個人が発行会社に譲渡)

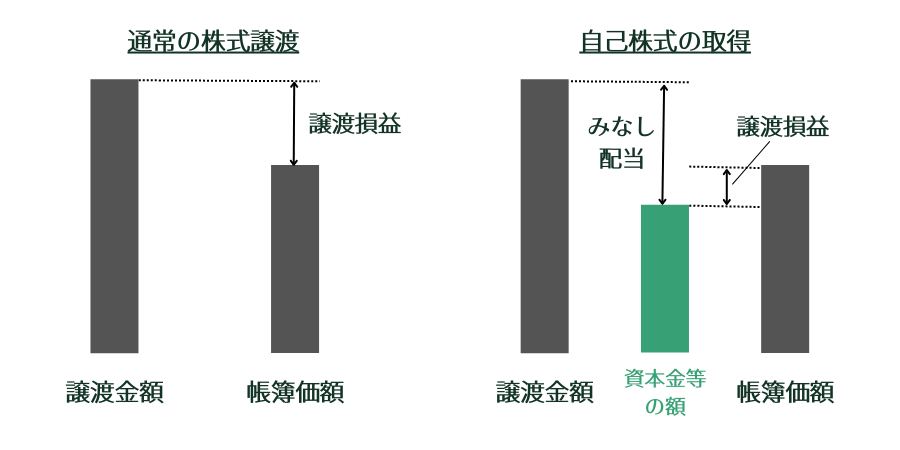

株式を譲渡した場合の譲渡所得税、住民税の計算は、原則として譲渡金額からその株式の取得費等を控除した売却益について、20.315%を乗じて計算することとされています。

しかし、非上場会社が自己株式を取得する場合には課税関係が変わりますので、注意が必要です。

自己株式の取得の場合は「資本金等の額」という概念が加わり、譲渡金額と資本金等の額との差額は配当とみなされてしまいます。

この配当は給与や不動産収入などと合算されて所得税が計算されるため、所得が多い方にとっては最大約55%の所得税、住民税の負担となり、税負担が重くなるケースがあります。

相続等により取得した非上場株式を発行会社に譲渡した場合の特例

税務では上記のように、自社株式を相続した相続人にとって相続税に加えて課される所得税等の過度な負担を避けるために以下の2つの特例を設けています。

なお、この特例は相続等により株式を取得した相続人等が相続税の申告期限の翌日以後3年以内に譲渡して譲渡益が出る場合等が対象とされていますので、ご留意ください(措置法9条の7、39条)。

譲渡対価の全額を譲渡所得の収入金額とする特例

これは自己株式の取得の場合も、通常の株式譲渡の場合と同じように、譲渡金額から帳簿価額(取得費等)を控除した譲渡損益に対して20.315%を乗じることによって譲渡所得税、住民税を計算することにより、みなし配当による課税はされないという特例です。

→みなし配当では最大約55%の課税がされる可能性があるところ、譲渡益に対して20.315%の課税となります。

なお、非上場株式を発行会社に譲渡する時までに「相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」を発行会社を経由して、発行会社の所轄税務署長に提出することが必要です。

相続税額を取得費に加算する特例

相続により取得した株式を発行会社に譲渡した場合、その株式を相続した時に課された相続税額のうち、その株式の相続税評価額に対応する部分の金額を取得費に加算して譲渡金額から控除することができます。

→譲渡益を圧縮できるため、譲渡所得税、住民税を少なくすることができます。

なお、取得費に加算される相続税額については「相続財産の取得費に加算される相続税の計算明細書」を使用して計算します。