取引相場のない株式の評価に関する有識者会議(2026年4月20日)

さつき相続

さつき相続2024年の会計検査院からの指摘を受けて、取引相場のない株式の評価に関する有識者会議が開かれました。まだ明確なことは分かりませんが、特に類似業種比準価額だけで評価していた大会社となる中小企業オーナーにとっては大きな改正になるものと思われます。

以下では、国税庁のHPで公表されている「取引相場のない株式の評価に関する有識者会議(第1回)資料」をもとに概要をご説明します。

目次

会計検査院からの指摘

会計検査院から指摘されていた事項の概要を以下に記載します。

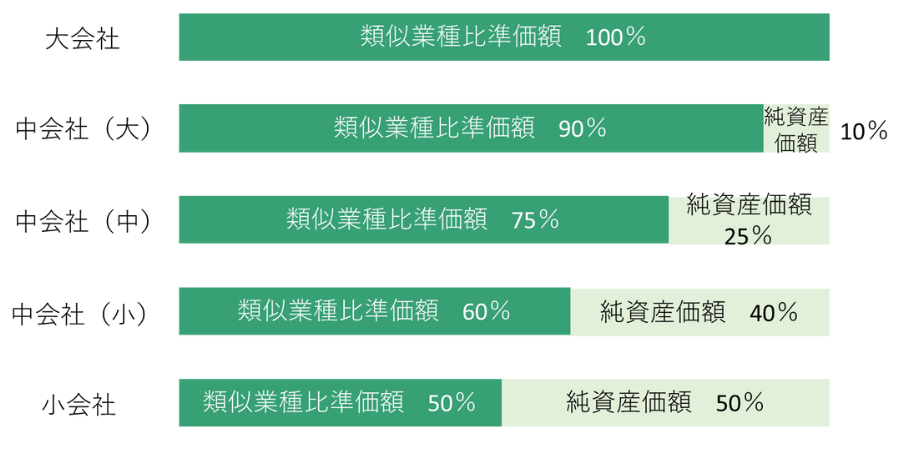

類似業種比準価額は純資産価額に比べて相当程度低い水準になっている

類似業種比準価額は、配当、利益、純資産の3要素で計算されることになっていますが、多くの中小企業では配当が出されていないため、実質的に3分の2(3要素のうち利益と純資産の2要素)で計算されていること等が要因となって、通常、類似業種比準価額は純資産価額に比べて低いケースが多くなっています。

また、会社の規模が大きくなるほど類似業種比準価額を使用する割合が高くなるため、大会社ほど株式の評価額が相対的に低く計算される傾向にあり、評価の公平性が必ずしも確保されていないことが問題視されていました。

配当還元方式の還元率の水準が見直されておらず、相対的に低く評価されているおそれがある

配当還元方式の還元率は10%とされていますが、これは評価通達が制定された昭和39年の金利等を参考にされていて、その後金利は長期にわたり低下している実態が反映されていませんでした。

そのため、現在の金利水準で評価し直すと評価額は相対的に高くなるものと思われます。

例えば、配当金額を100円とすると、還元率が10%では1,000円となりますが、1%だと10,000円となります。

有識者会議で考えられていた評価額圧縮スキームとその対応

グループ法人税制(寄付修正)と評価差額

グループ法人税制では、100%支配のグループ内で不動産等の資産を移転させても譲渡損益が損金または益金に算入されず法人税負担が発生しません。

そのため、親会社から子会社、子会社から孫会社へ資産を移転していけば、親会社の株式評価額は減少していくことが考えられます。

無議決権株式を用いた配当還元方式の濫用

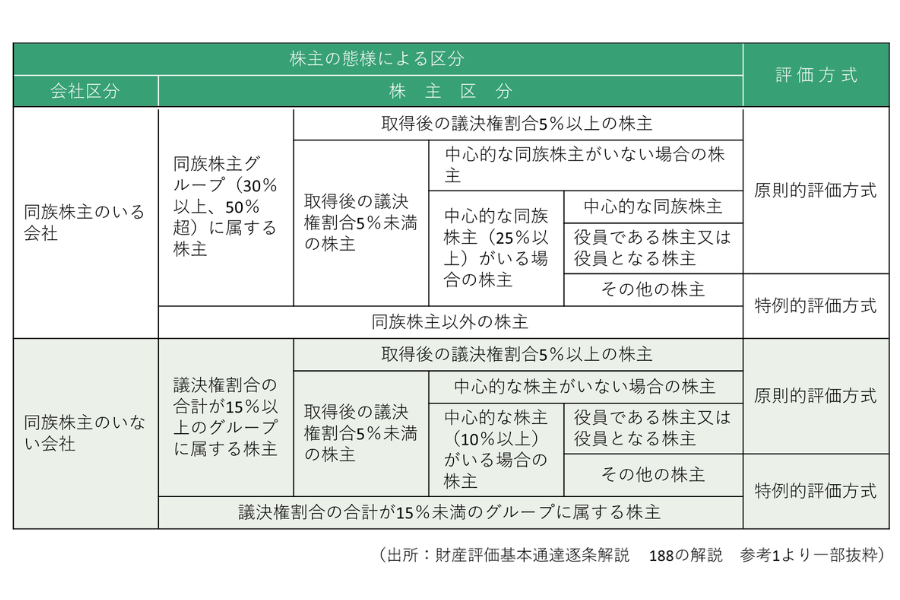

原則的評価方式(類似業種比準価額、純資産価額)と特例的評価方式(配当還元価額)は、下表のように「議決権割合」で判断されることが想定されているため、種類株式によって無議決権化することにより中心的な同族株主及び役員ではない甥姪が形式的には特例的評価方式に判定されやすくなります。

これらのような内容によって、恣意的な評価額圧縮スキームが確認されており、国税庁としては評価通達6項(評価通達の定めにより難い場合の評価)に基づく処分を行うことなどにより個別に対応せざるを得ない状況にあると考えられているようです。

しかし、評価通達6項を多用することは納税者の予見可能性という見地からは批判があるため、評価方法を明確化して恣意的に評価額を圧縮するスキームについても評価制度の中で対応することが必要と考えられています。

評価の見直しの方向性

評価の見直しとして、以下の4つの視点が検討されているようです。

評価額の崖の解消

会社の規模が異なることにより、例えば大会社は類似業種比準価額のみで評価できるところ、小会社は類似業種比準価額が最大50%しか使えないことなどによる株式評価の公平性を確保する。

評価額操作の誘因となる評価方式間の乖離を排除する。

実務・学術上の進展を踏まえた「今日的観点」からの見直し

配当還元価額計算における還元率を通達制定当時(昭和39年)から現在のものへと見直す。

純資産価額は一般に清算企業に対する評価方法とされていることから、継続企業の前提の下、個々の企業の収益力等を反映できるものとする。

企業評価に関する学術研究の進展や税務以外における企業評価の手法等も参考とする。

評価額の「恣意性・操作性」の排除

配当、利益、会社規模等の操作などにより、株価を圧縮するスキームを排除し、株価の中立性を確保する。

配当還元方式について、特例的評価の趣旨を踏まえた見直しと適用株主を作出するスキームを排除する。

第三者への事業承継等の動向も踏まえた評価

近年のM&Aによる第三者への事業承継の増加とその際の企業価値評価を踏まえた検討を行う。

継続企業を前提に、純資産価額方式における引当金の取扱いも含め、実務上の取扱いを踏まえて検討を行う。

今後の動向

今後は有識者会議の回数を重ね、パブリックコメントが公表されることになると思いますので、今後の動向に要注目です。

このブログでもまた情報を更新していこうと思います。